一纸问询函,揭开中国OLED面板市占大涨背后的“血泪”。

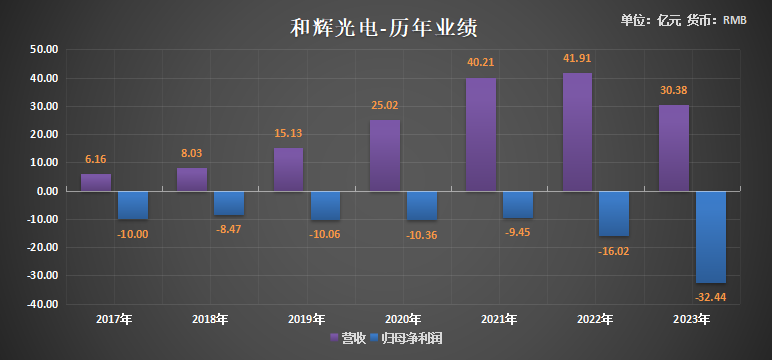

根据此前和辉光电披露的2023年年报数据显示,报告期内和辉光电在实现出货5055.46万片,同比暴增59.53%的情况下,实现营收30.38亿元,同比减少27.50%;

从年报成本分析表中可以反推得知,和辉光电AMOLED面板平均单片售价约为59.48元,而材料平均单片成本约为33.16元,人工平均单片成本约为5.30元,制造平均单片成本约为60.30元。

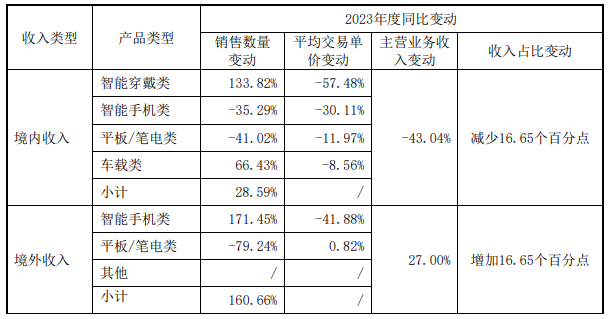

整体来看,和辉光电单片AMOLED成本合计约为98.76元,售价为59.48元,销售5055.46万片。拆分至各行业来看,智能穿戴业务以及智能手机业务是构成和辉光电营收的主要“护城河”。

但相较于2022年而言,这两项业务的盈利能力均出现大幅下滑,其中智能穿戴业务(境内)平均交易单价下滑了57.48%,智能手机业务(境内)平均交易单价下滑30.11%;智能手机业务(境外)平均交易单价下滑41.88%。和辉光电解释称,主要是因为境内品牌客户受柔性价格大幅下降影响,短期内出现新项目规划转向柔性偏好的现象,导致AMOLED硬屏需求下降。众所周知OLED面板在2023年经历过一场“刺刀见红”般的惨烈价格战,中国大陆的OLED厂商们并不与三星显示、LG Display在柔性OLED中正面竞争,而是采用“田忌赛马”战术,选择对标更为低端的刚性OLED领域,再用低于20美元的价格对其进行降维打击。于是处在a Si LCD与柔性OLED之间的刚性OLED面板生产空间受到严重挤压,最终导致毛利率来到史无前例的-66.02%。作为合理性对比,和辉光电在公告中还给出了同行毛利率数据,并指出京东方A、TCL科技、深天马A均为以LCD显示产品为主,AMOLED产品占比较少且未单独披露,而LCD显示产品已为成熟产品和行业,毛利率相对稳定。2023年度维信诺和公司是以AMOLED显示面板产品为主,因此细分行业相同,相对具有可比性,两家公司的毛利率均为负,低于其他可比公司,该毛利率情况符合LCD与AMOLED行业发展趋势。

EDO G6产线总投资272亿元,于2016年进行建设,初始设计产能为30K/M,其中柔性产能为3.75K/M。2019年G6第一阶段15K/M产能验收成功,其中就包含了5.3K/M柔性产能。

后15K设备于2021年10月开始陆续搬入,但截止目前为止,G6产线仅有22.5K产能所对应的设备于2022年6月30日前量产且已完成转固,剩余7.5K所对应的设备正在试生产中,尚未达到可使用状态。此外,和辉光电还曾在2020年对G6产线进行扩产,拟投资80亿元扩充15K/M产能,包含7.5K/M刚性OLED以及7.5K/M柔性OLED。原计划建设周期为18个月,预计2023年开始试生产及投产,2024年开始达产。但处于各种原因最终项目被适当放缓。

最终和辉光电决定将扩产项目建设完成时间调整为2024年3月,将达到预定可使用状态的时间调整为2024年12月。也就是说目前和辉光电总产能约为43.5K/M,其中柔性OLED产能约为11.8K/M,刚性OLED产能约为31.7K/M。