面板行业是公认周期性极强的行业。近期来面板行业受到市场传言影响,夏普日本10代液晶面板生产线预计今年停产、LGD广州产线将出售给国内面板厂以及3月面板价格再次上涨等消息影响,股价纷纷冲高大涨。

随着股价的上行,很多网友表示:“面板新一轮上行周期到来,直接All in面板”。那么,面板行业真的即将迎来周期转折点?

8家面板厂巨头公布了2024年Q1财报,其中,有相关机构预计了LGD第一季度的财报情况。具体来看,京东方Q1业绩预计最优,群创光电Q1营收增长,友达光电、瀚宇彩晶、凌巨科技、铼宝科技、全台晶像Q1营收皆降,LGD甚至血亏。

京东方

2024年一季度其归母净利润将同比增长223%-304%至8亿-10亿元,主要是因为受益于良好的供给格局、下游需求提前释放,显示面板行业的景气度在春节后显著回暖。

LCD方面,需求端受体育赛事备货需求和高涨价预期的影响,终端客户订单提前释放。OLED方面,京东方表示,一季度AMOLED出货量延续去年增长态势,预计2024年全年出货目标1.6亿片,同比增长超30%。

另外,京东方预计2024年供需状况将向健康水平迈进。

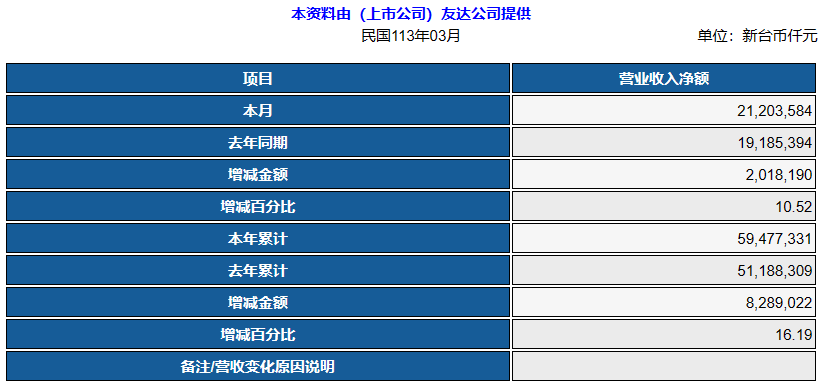

友达光电

友达发布新闻稿说明,2024年第1季合并营收594.8亿元新台币,季减6.1%,年增16.2%。

友达3月份面板总出货面积达199.9万平方米,环比增长15.8%,同比增长21.1%。2024一季度,面板总出货面积达529.5万平方米,环比增长4.1%,同比增长23.2%。

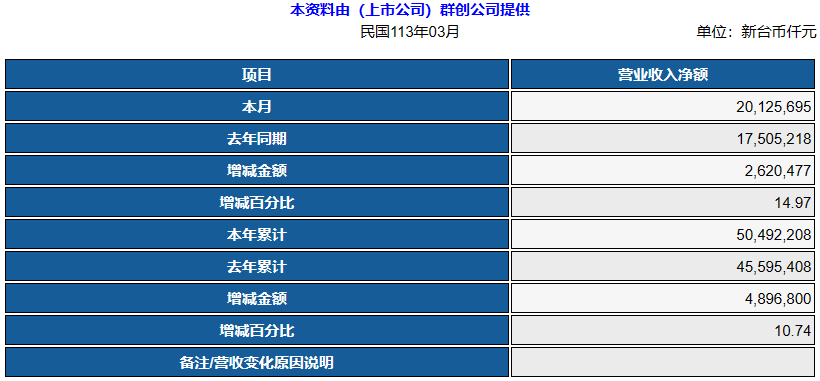

群创光电

2024年第1季度群创合并营收505亿元新台币,季减5.5%,年增10.7%。

群创光电方面表示,2024年3月份,公司大尺寸合并出货量共计1033万片,环比增加50.0%;中小尺寸合并出货量共计2573万片,环比增加42.1%。

2024年一季度,公司大尺寸合并出货量共计2549万片,环比下降0.1%;中小尺寸合并出货量共计6742万片,环比下降6.1%。

上周,群创关闭了南京液晶模组厂,主营业务为手机和平板的液晶模组。群创光电回应称:“群创致力提升生产配置及整体营运效益,将南京厂部分产线、产品进行调整,同时优化与调节人力结构,以强化集团发展。”

LGDisplay

据报道,证券公司预测LGDisplay今年第一季度销售额4.96万亿韩元,营业亏损6877亿韩元(36.9295亿元人民币)。

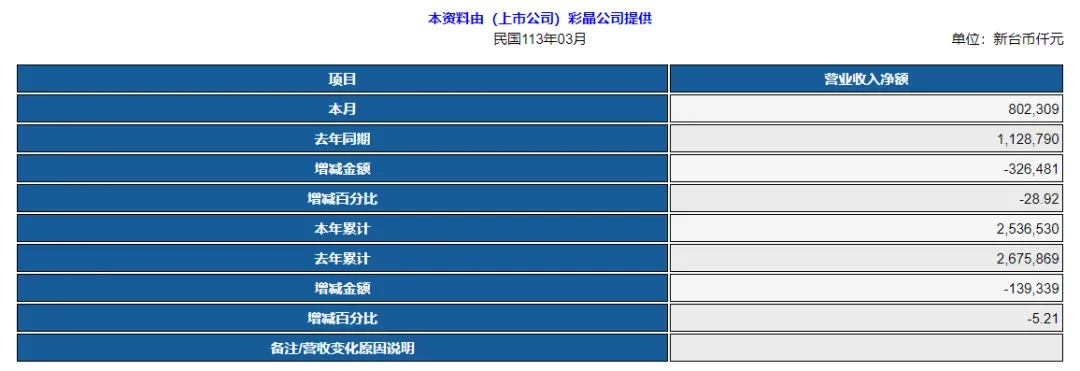

瀚宇彩晶

2024年第一季度,瀚宇彩晶累计营收新台币25.37亿(折合人民币约5.69亿元),较去年同期减少5.21%。

目前,瀚宇彩晶运营着一条第5.3代LCD面板产线,主要面向中小尺寸产品,其中车用显示产品营收占比超20%。

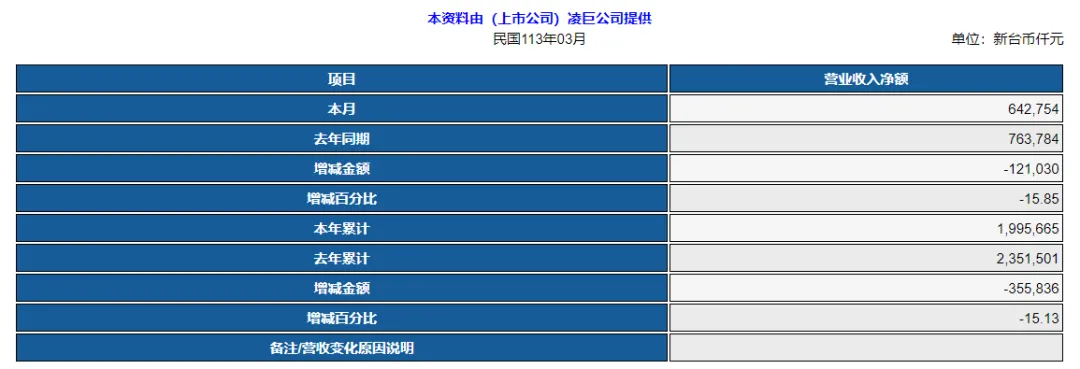

凌巨科技

近日,凌巨科技公布了其财务业绩,显示公司2024年1季度累计营收达到19.96亿新台币,较去年同期下降了15.13%。

面对4月3日台湾花莲县海域发生的7.3级地震,该公司迅速响应,对旗下桃园、新竹和头份的工厂员工进行了安全确认。幸运的是,所有员工均已确认安全无恙。然而,公司的桃园厂和新竹厂在此次自然灾害中受到了影响,出现了管线损坏和漏水事件。目前,相应的修复工作已经展开,并且正在有序进行中。

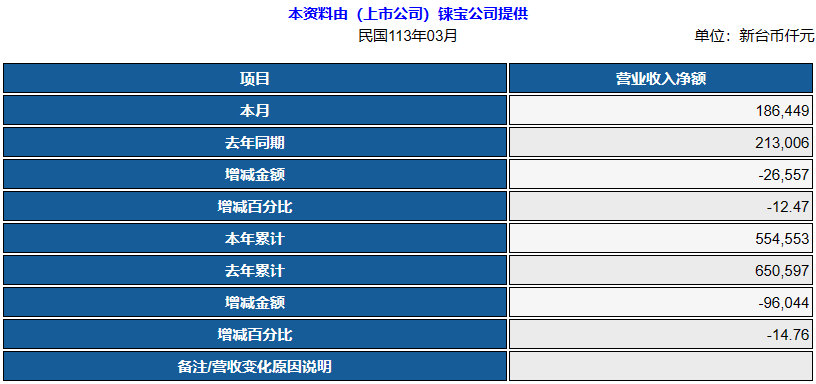

铼宝科技

2024年一季度,铼宝科技遭遇财务业绩下滑,报告期内公司实现总收入为5.55亿新台币,较去年同期下降14.76%。

铼宝科技,作为台湾领先的PM OLED制造商,目前正在经历一个关键的企业转型期。公司专注于其能源业务部门,对总营收的贡献达到70%。针对未来的发展,铼宝科技已经制定了战略计划,重点着眼于完成旗下两家子公司,即达振和来颖的合并事宜,旨在优化资源分配,提升整体竞争力。

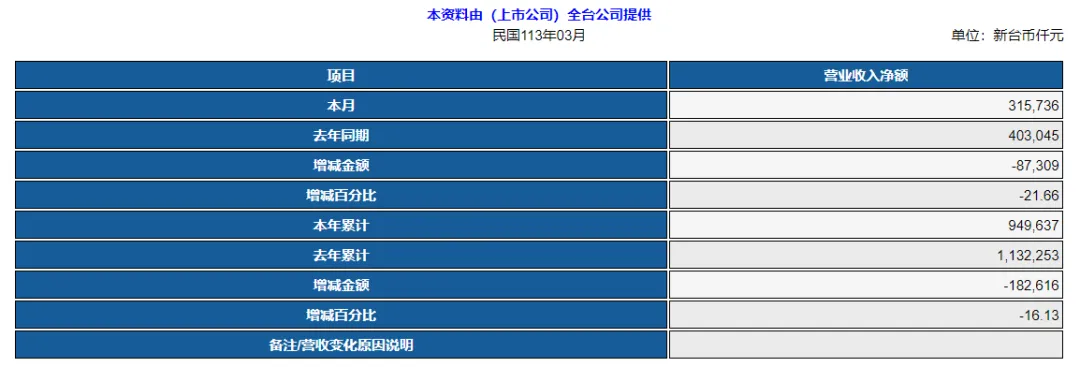

全台晶像

2024年一季度,全台晶像累计实现营收9.50亿新台币,同比下降16.13%。

若上述两个事件顺利实施,预计本土厂商的话语权将会继续提升。尤其是在大尺寸产品的生产能力方面,有望占据80%的份额。