2023年,经济不断波动,显示行业也面临了一系列的结构调整。

如JOLED破产、群创和友达关厂裁员转型、中电熊猫南京6代线挂牌出售、台湾中华映管龙潭厂土地拍卖、柔宇科技深陷欠薪漩涡与LGD广州8.5代线有意售卖等事件陆续发生,行业内供给能力缩减。

随着市场参与者数量的减少和产能的重新分配,以中国大陆LCD产业为中心的竞争格局已逐渐显现。显示产业的重周期特点正在减弱,投资于面板行业的逻辑也随之发生了根本性的变化。

2023年,显示产业迎来了变革。

本年度,行业领先的面板制造商在面临市场低迷的情况下,首次实施了“动态控产、按需生产”的商业模式。行业内厂商放弃了以规模扩张为导向的价格竞争,使行业周期波动趋于稳定,形成一种持续增长格局。

重点在于,这种新的商业模式已经彻底革新了显示产业数十年的竞争方式。随着产业进入由少数主导企业构成的新格局,面板制造业预计迅速进入一段持久的盈利期。

这将是一个新的时代,一个不卷的时代。

在过去数十年显示产业发展中,该行业的竞争模式主要遵循“逆周期投资+满产满销”。这一战术的核心在于,在产业经历低迷时期,企业会加大资本投入以布局更新、更高端的技术及产线。随后,在产业迎来景气周期时,这些新投建的生产线能够以成本优势和性价比更高的产品,成功压制对手,赢得市场份额。

举例来说,韩国两大显示巨头,三星显示与LGD,正是运用此策略,从而在竞争中超越了日本夏普。而群创光电、友达光电以及中国大陆的京东方、TCL科技等领军企业,同样借助这种战略实现了其在市场上的崛起。

在这样的竞争环境下,其他企业若不选择在行业低谷期进行类似的投资,要么面临市场的淘汰,要么就必须在逆境中硬撑,继续投入资源以保持竞争力。

而这一切,都将改变。

2024年3月2日,国信证券在其披露的一份关于京东方的研报资料中表示,大尺寸液晶TV面板在供给端通过调控稼动率控制价格已见成效。

在供给端按需控产策略下,液晶TV面板价格波动逐渐平缓,行业有望进入稳定盈利阶段,京东方作为行业龙头将充分受益。

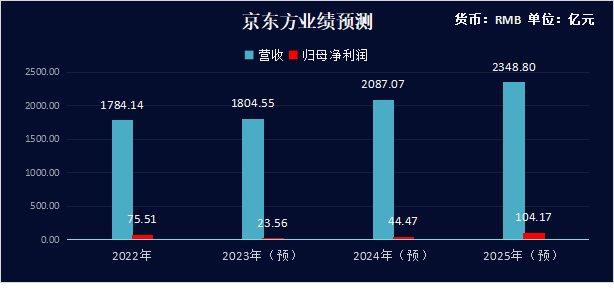

此外,国信证券还预测了京东方往后三年的业绩表现,其中:2023年至2025年,预测京东方实现的营收分别为1804.55亿元、2087.07亿元、2348.80亿元;预测京东方实现的归母净利润分别为23.56亿元、44.47亿元、104.17亿元。

2024年3月2日,在另一份关于TCL科技的分析研报中,西南证券于透露,显示业务的盈利能力已开始逐步恢复。特别是大尺寸面板领域的领先厂商,它们已经证明在控产保价策略下,能够持续地维持盈利状态。

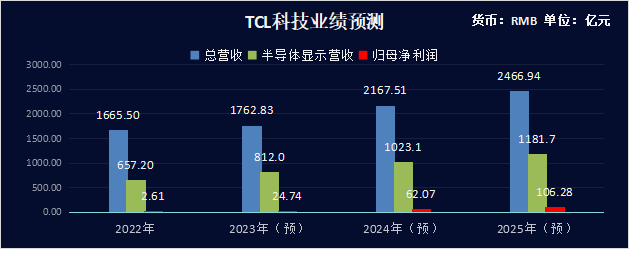

同样,西南证券也预测了TCL科技往后三年的业绩表现,其中:2023年至2025年,预测TCL科技实现的营收分别为1762.83亿元、2167.51亿元、2466.94亿元;预测TCL科技实现的归母净利润分别为24.74亿元、62.07亿元、106.28亿元。

2024年1月25日,在LGD所披露的一份证券报告中,亦有数据趋势呈现:自2024年起,全球面板行业将进入至持续的上升周期。